広告を掲載

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

4000万以下で購入するならマンション?それとも一戸建て?(戸建は土地代込み・マンション固有のランニングコスト踏まえ4000万超可)

-

117401

匿名さん

-

117402

匿名さん

>>117398 匿名さん

40歳、4000万借入の場合、プラス0.2%で約150万円金利が増加します。

> 40歳の人が10年以内にガンになる確率は1%、20年以内は7%というデータのようです。

20年で残債は1800万円です。

プラス150万円で1800万円が0円になるかもしれません。

40歳の人が30年以内にガンになる確率は20%です。

30年で残債は600万円です。

プラス150万円で600万円が0円になるかもしれません。

-

117403

匿名さん

ガン家系でもない限り、貯金しておいたほうがよさそうね。

-

117404

匿名さん

-

117405

匿名さん

さすがに今日は空調つけてないと寒いな

ふと、戸建て時代の寒い廊下を思い出したw

-

117406

匿名さん

マンションさんのいう寒いって具体的に何度?

-

-

117407

匿名さん

じぶん銀行の100%がん団信はプラス0.2%で0.675%すが、

40歳、4000万借入の場合、事務手数料2.16%を金利換算すると0.122%なので、

100%がん団信込み0.6%前後で、事務手数料無料の金融機関の方がお得です。

-

117408

匿名さん

修正

じぶん銀行の100%がん団信はプラス0.2%で0.675%すが、

40歳、4000万借入の場合、事務手数料2.16%を金利換算すると0.122%なので、

100%がん団信込み0.797%以下で、事務手数料無料の金融機関の方がお得です。

-

117409

匿名さん

今日の角部屋マンションさん宅は暖房付けてても最高10℃くらいでしょうね・・・。

-

-

117410

匿名さん

>>117409

いつもの最上階角部屋マンションさんとは別人ですが、今暖房消えてますが室温22℃。

-

-

117411

匿名さん

-

117412

匿名さん

-

117413

匿名さん

>>117408 匿名さん

じぶん銀行は手数料高いね?

推しの人はそういうこと黙ってるからね。

-

117414

匿名さん

>>117413

事務手数料はくせ者ですよね。

でも、本当の推しは人に教えたくない。

-

117415

匿名さん

一番ヤバいのは脳疾患とかで要介護になって

自宅で療養、共働きでも嫁さんが働けなくなって子育ても必要

1年間ぐらいなら、休職扱いとかでなんとかなるけど

じぶん銀行の入院180日は

通院や自宅療養が当てはまらないから詰む

-

117416

匿名さん

-

117417

匿名さん

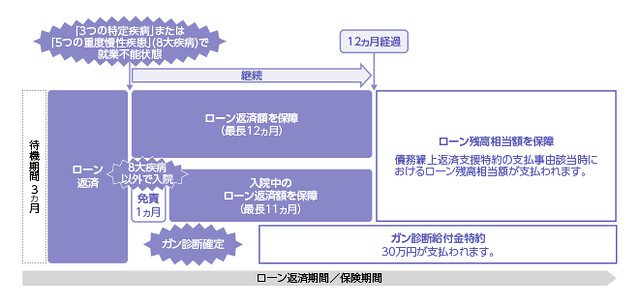

※3.就業不能状態とは、入院または医師の指示による自宅療養等により、

被保険者本人の経験・能力に応じたいかなる業務にもまったく従事できない

状態をいいます。

で就業不能状態※3が継続したら 毎月の返済分相当額最長12カ月分保障※4

就業不能状態※3が12カ月を超えて継続したらローン0

-

-

117418

匿名さん

>>117417

ああ、通院1日で発動される団信じゃないんだね

1年以上就業不能

&

自宅療養

&

8大疾病のみ

の場合はローン0だね

使えないなー

-

117419

購入経験者さん

マンションをローンで購入すると団信まで付いてくる

ますますアパートさん達と差が開くね

-

117420

購入経験者さん

そろそろローン契約できなかった人達ローンスレに戻ろうよ

-

117421

匿名さん

●じぶん銀行

全疾病 180日(6か月)入院 → ローン0

●SBI

8大疾病 365日(12ヶ月)就業不能 ※入院しなくてもいい → ローン0

8大疾病以外 365日(12ヶ月)入院 → ローン0

-

117422

匿名さん

住信SBIのは全疾病対象みたい

1年以内の短期間は医療保険や有休休暇、休業補償で対応でしょう

働いて収入得られれば問題ない

-

117423

匿名さん

8大疾病以外 365日(12ヶ月)入院中も保障 → 365日(12ヶ月)就業不能 ※入院しなくてもいい → ローン0

-

117424

匿名さん

>>117423

ちがうんじゃない?

8大疾病以外は入院1年継続でローン0でしょ?

-

117425

匿名さん

-

-

117426

匿名さん

-

117427

匿名さん

どちらもネット銀行らしい、目糞鼻糞、

半年~1年以上の入院を対象にしても現実的にはありえない

-

117428

匿名さん

-

117429

匿名さん

住信SBI

変動0.408%、8疾病、働けないまま12ヵ月で全額 、8疾病以外の入院12ヵ月で全額

じぶん銀行

変動0.457%+0.2%、ガンのみ診断で全額、全疾病180日入院で全額

金利差0.249%

-

117430

匿名さん

-

117431

匿名さん

住信SBI

変動0.408%、8疾病、働けないまま12ヵ月で全額 、8疾病以外の入院12ヵ月で全額

じぶん銀行

変動0.457%、ガンのみ診断で50%、全疾病180日入院で全額

金利差0.049%

-

117432

匿名さん

>>117430 匿名さん

金利差0.249%分の保険料で

就業不能保険に入れば良い

>>117431 匿名さん

ローンの半分が残ってしまう

働けないと返せない

-

117433

匿名さん

-

117434

匿名さん

所得補償保険(就業不能保険)を併用すればいい。

我が家も掛けているけど、大手に勤めているとかなり保険料が安いよ。

普通に入るのと比べて割引率84%で、

月45万円を65歳までの保証内容で保険料は月960円だし。

-

117435

匿名さん

SBIもじぶん銀行も団信に就業不能保険ついてるじゃん

-

-

117436

匿名さん

>>117435 匿名さん

>>117434 匿名さん

保険料が安いものは安かろう悪かろうで

支給要件が現実的でない

長期入院が半年~1年以上続いたとき

肝心なときに役にたたないもの

約款や商品説明の注意書を良く読まないと

-

117437

匿名さん

-

117438

匿名さん

新卒ですぐに入れば安い、団体なら割引で月額1000円程度

所得に応じて月額50万程度まで保障

病気またはケガにより、医師の医学的見地にもとづく指示を受けて自宅等で、治療に専念することをいいます

「うつ病」などの精神障害が原因の場合や、「むちうち症」や「腰痛」などで医学的他覚所見がみられない場合は、

給付金をお支払いできません。

-

-

117439

匿名さん

>>117437

団体で加入する割引は、健康体が条件、若いうちは問題なく更新できるが、

定期健診で問題が出てくると団体割引保険料で更新できない。

肝心の補償が必要になる年齢で更新できず、割高な保険を契約する羽目になる。

保険に安くて良いものは無い、安かろう悪かろうが現実

-

117440

匿名さん

-

117441

匿名さん

>保険に安くて良いものは無い、安かろう悪かろうが現実

団信はコスパ最高だけどな~

ちゃんと中身を確認したらね。

-

117442

匿名さん

>>117439 匿名さん

そんなことは無いよ。

健康じゃなくなってから入ろうと思うとダメだけど、

加入後に健康診断で異常な数値が出ても何の問題もない。

告知義務があるのは加入時だけだから。

何で大手勤務だと安いかというと、就業不能になる確率が一般と比べて統計的に低い事が分かっているから。

さらに言うと、1年2年程度の一時的な就業不能だと会社の制度で救われてしまうから

保険会社の保険料支払いに至る確率は極めて低いというのも大きい。

-

117443

匿名さん

-

117444

匿名さん

-

117445

匿名さん

>>117440 匿名さん

うちの会社の団体加入で入れる所得補償保険(就業不能保険)だと、

就業不能201日後から30ヶ月目まで1口あたり月1万円、以降65歳まで月3万円。

保険料は1口あたりで29歳までが月52円、30~34歳が56円、

35~39歳が64円、40~44歳が87円、45~49歳が110円って感じ。

団体割引率は84%だから相当安い。

-

-

117446

匿名さん

-

117447

匿名さん

半年くらいは会社の制度で普通に給料が出るし、貯金だってあるでしょ。

その程度は自らでいくらでもリスクヘッジできる。

保険というのは自らで対処が難しいリスクに対応するために利用するもの。

保険料支払の発生頻度が高い保険は、保険会社に手数料を献上するだけの無駄な保険。

-

117448

匿名さん

>所得補償保険(就業不能保険)は支給要件が現実的?

長期補償タイプだと免責期間(就業不能期間)が1ヶ月とか1年とか長期が条件になるし、病気やケガで一生寝たきりなどになってどんな仕事もできなくなり収入がなくなったときの保険と考えればいい。

-

117449

名無しさん

団信は定期の保険に比べてコスパがいいのは確かだが

必要かどうかは別の話。団信は金融機関を守る保険でもある。

-

117450

匿名さん

全治7ヶ月の病気、ケガですか、、、生きてるのが不思議なレベルですね