- 掲示板

暴言禁止です。

[スレ作成日時]2014-04-14 21:45:22

暴言禁止です。

[スレ作成日時]2014-04-14 21:45:22

残債処理がスムーズでないというのが全く意味わからん

普通の死亡保険の受取と変わらない

あとね

収入保障保険だと保険料控除も受けられるし、クレジット払いでポイントも貯まる

セコい話だけど

>435

団信は保険金受取人が銀行。

これ以上スムーズな残債処理は無い。

収入保障保険の受取人は家族。

だから、残債が即無くなる訳ではない。

レアケースだが、受取人が保険金を残債処理に使用しないと言い出しかねないリスクがある。

>437

あのね、これをイチャモンと言うのは常識が無いよあなた。

収入保障保険で受取人がローン返済に充てないと言い出した実例はある。

死亡保険金は法的には受取人固有の財産とされてるので、相続財産ではない。

つまり、受取人が自由に使えるお金なんだよ。

知識不足晒さない方がいいよ。

これは収入保険の優位は明確じゃねーか。

この低金利ならフラットもいいんじゃね。

団信でフラット2%後半の人は知識がない上に運も悪い。

負けが濃厚だが、フラット1.7%で収入保険なら大きな負けはないんじゃない。

受取人ではない相続人が困るってことですか。

どうみてもイチャモンだわ

さすがにイチャモン以外の何者でもないかと

だから、はじめにレアケースと断っているが。

崩壊寸前の家族で、受取人である妻が死亡保険金をローン返済に充てないケースがあった。

困るのは他の家族。

このリスクは団信には全く無い。

嫁が借入の返済に当てずに実家に帰って収入保障保険と遺族年金で子育てするなら、それはそれで団信より幸せという話もあるな

家売っても残債残るなら相続放棄してそうした方が得

やっぱり収入保障保険は状況に合わせて柔軟に対応できて素晴らしい

現実味のないレアケース持ち出すのが正にイチャモンなんだけど

家以外に資産が無いんだね(笑)

そういう嫁なら結局、団信でチャラになっても家売って現金にするから

イチャモン以外の何者でもない

レベルの低い保険の専門家だな

優秀な奴はリスクレベルを踏まえて取捨選択して説明する

無能な奴は細かいリスクまで何から何まで説明する

結局、顧客がリスクレベルで整理できなくなる

453

そんなの当たり前だろ。

どや顔で言うな。

イチャモンとしか捉えられないレベルの人にそのレベルまで下りて言っただけ。

ならば、ハイパーインフレとほざいている人をイチャモン野郎と感じる人もいる。

様々なリスク説明を聞き、自分に最適な方法をえらべばいいだけ。

ただ担任収入保障保険のリスクを述べただけだが?

さすがにイチャモンかと

貴方以外みんなイチャモンだと判断してるようだけど?

ま、イチャモンと思うならそれでいい。

あんたがリスク管理出来ない人と判っただけだがな。

イチャモンとしか捉えられない人に説明しても無駄なだけ。

収入保障保険を否定してるわけじゃないことも理解出来ないんだからな。

団信と比較した場合のデメリットの例示に過ぎないだけなんだがな。

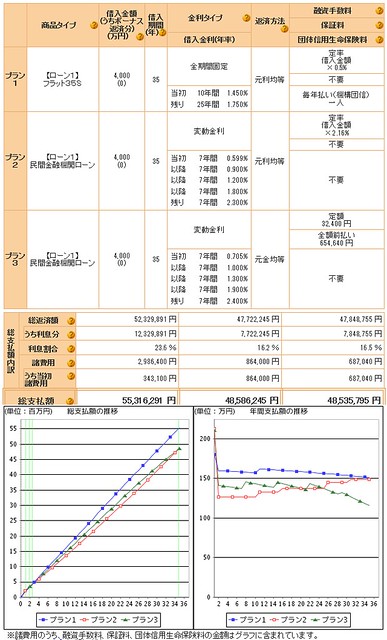

SBIだと8疾病付きで0.65%

ソニー銀行だと0.599%

三井住友信託だと0.705%

あたりが、金利低いのかな

銀行だと、団信を銀行側負担だから、フラットみたいに団信値上げとか無いのはメリットかも

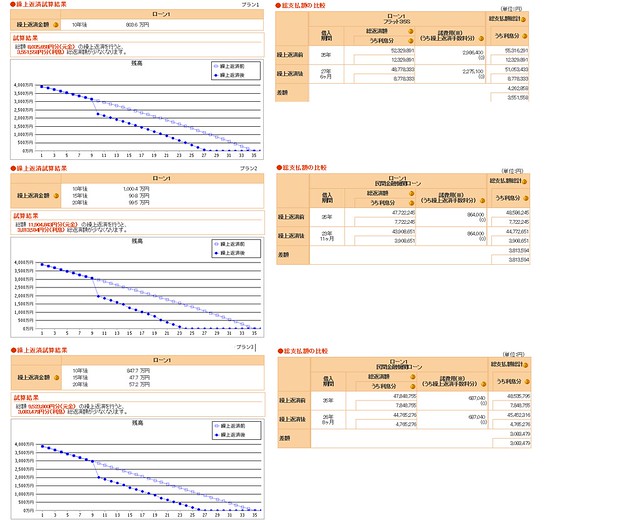

↓適当に試算してみた

>459

どこのサイト?

三井住友信託のサイト見ても、そんな金利プランないけど。

http://www.smtb.jp/personal/campaign/house/index2.html

これだけ金利安くても35年もかけたらフラットは1500万も金利払うのか。

やはり変動で目標10年で返済が吉だな。

実際は、定年までに完済するから、繰上て、

10年目にローン減税分+400万と、フラット1.75%との差額分を繰り上げてみた

保証料の場合は、返金分も考慮して適当に繰り上げた感じ

↓

こう試算すると変動繰上げがベストに思えるな。

ローン減税終わる10年後にまとめての繰上が理想だね

繰り上げ資金で得られたであろう運用益と、インフレによる返済資金の価値の変化が加味されていないからダウト

おいおい酷いイチャモンだな

わろたわ

運用失敗によるマイナスやデフレによる価値の変化も盛り込んでいない。

不確定要素は盛り込めようがない。

事実は4000万、借入期間35年だとフラット底と言われてる現在でも、1500万も金利を払うことになる。

運用失敗w

デフレw

増税による貨幣価値変化も加味されていない。

自ら不確定な要素を盛り込もうとしてるちょっとアレな人がいるね。

繰り上げ返済って借入金利と同じ利息で銀行に貸し付けて相殺してるのと同じだからな

インフレ傾向にあって低利なのに固定にとって繰り上げ返済とか愚の骨頂

利息差が1500万か。すげーな。

利息1500万も払って運用したくねー。

放置すれば借金価値が目減りするからね

今の1500万返済も未来は1000万くらいの価値しかないとか

固定って金利変動を回避できるメリットと、インフレによる借金価値減少を待てるメリットがあるんだよね

金利差がその手数料と考えれば安い安い

当初10年ぐらい繰上しないから

フラットとの差額を、機構債を組み入れた

ファンドとかで運用すると、

間接的だけど、フラットの金利負担してるかたから、変動の方へ、お金が流れてる感じなのかな

その間に金利上がるよ

ま、毎月のより無駄な利息を何とかした方がいいな。

普通の人

「固定と変動、どっちもメリット、デメリットあるよね。

この先どうなるかわからないし、自分の状況に合わせて

好きな方選べばいいんだよ。」

変な変動

「固定の金利は無駄無駄無駄ぁ~!固定なんてバカw」

変な固定

「変動?インフレするよ?金利上がるよ?変動なんてバカw」

変な = ギリ

日銀の佐藤健裕審議委員は「恐らく長期金利が跳ね上がっている可能性が高い」と語った。

山下周ドイツ証券チーフ金利ストラテジストは「長期金利が跳ね上がるリスクがある」と予想した。

>最大の債券リスク

山下周ドイツ証券チーフ金利ストラテジストは「物価が日銀の見通し通りに推移して、夏場以降のコアCPIが1%台を維持するとの見方が強まり、かつ、消費税引き上げ後の景気も底堅いことが確認されれば、7-9月以降、長期金利が跳ね上がるリスクがある」と予想した。

その上で「14年度中に10年金利が1%を超えるとみている市場参加者は少ないだろうが、年末までに1.5-1.6%まで上昇していく可能性がある」とみている。

みずほ総合研究所の高田創チーフエコノミストは「月初めの欧州投資家訪問で、関心のトップは日銀の追加緩和、第2が年金積立金管理運用独立行政法人(GPIF )の資金シフト、第3が今後の物価動向だった」述べた。

その上で「今日の債券市場の関心も日銀の追加緩和にあるが、もし日銀が予想するように物価動向が年内に1%台後半の水準になり、2%が視野に入れば、追加緩和ではなく『日本版テーパリング』が議論されるという見方も生じる」と指摘。「今年最大の債券市場のリスクはそうした可能性にある」としている。

東京都荒川区西日暮里2-422-1 |

|

6598万円~8548万円 |

|

1LDK+S(納戸)~2LDK+S(納戸) |

|

50.11m2~66.93m2 |

|

総戸数 65戸 |

東京都大田区池上8-406-1他7筆 |

|

5400万円台~6900万円台※権利金含む |

|

3LDK |

|

57.54m2~64.78m2 |

|

総戸数 36戸 |