- 掲示板

暴言禁止です。

[スレ作成日時]2014-04-14 21:45:22

暴言禁止です。

[スレ作成日時]2014-04-14 21:45:22

経済成長とセットだから当たり前のことを言ってるだけかと。

いったいこれのどこが面倒なんだか・・

普通は団信も保険も両方入るんじゃないの?

団信の代わりが収入保障保険だから、

団信 + 定期保険

収入保障保険 + 定期保険

どちらでも同じ

収入保障保険はリスク細分化型があるから、俺みたいに非喫煙&優良体になると激安になる。

いつでもやめられるし、好きな時に定期保険にコンバートできたりもする

なるほど。フラットで団信入った人はまた無駄な出費をしてる訳か。

フラットスレで教えてあげればいいのに。

そんなもん手間のうちにもリスクのうちにも入らない

保険料の安さと柔軟性のメリットに比べたら屁みたいなもの

てか、ただのイチャモンにしか見えないよ

40超えてるとか不健康ならともかく、倍以上の保険料払って団信選ぶ理由がなにも見当たらない

ただの情報弱者

ちなみに俺。

税引き後の手取りベースで5400万円の保障で年間保険料5万弱

特定疾病払込免除特約付だから、ガンとかになれば以後の保険料負担もなし

んー。

いちゃもんのつもりは無かったんだけどなぁ。

素直に423のレス読んだ感想言わせてもらうとさ、

「倍以上の保険料払って」って、そんなにお金ないのかな。。。

って思っちゃった。

いや、申し訳ない。素直な感想なのだよ。

倍以上の保険料が大した額なのか、そうでないか、も個人の感覚なんだけどね。

安くて良い保障選ぶの当たり前でしょ?

わざわざ高くて悪い保障選ぶのはただのマニアですから

それを言っちゃうと、銀行でローン組めば、団信ただなんだけどなぁ。

含まれてるだけだよ

不健康な人の分も含めて

本気でただと思ってるならやばいよ

ならその費用はどこから捻出するの?

逆に言えば団信不要ならもっと金利を下げられる

収入保険良さそうだね。

フラットスレで教えてあげればいいのに。

銀行だと団信込みの金利だけど保証料がある。

保証料は繰上げすると戻るけど。

フラットとの比較は団信抜きの金利で良いんじゃない。

今だと1.7%。sなら10年1.4%。

変動だと0.65〜か。

どちらも低金利。良いことだ。

0.65なら手数料じゃね?

SBIなら2%だし

>>430

フラットスレでは周知

一括受け取り額がローン残債より少し上回るようにして契約する

毎月受け取ると雑収入として所得税がかかるからね

非喫煙で優良体で若いと、フラットの団信とは比べもんにならない保険料

収入保障保険のデメリット

①残債処理がスムーズではない

②非喫煙者かつ健康体じゃないと保険料が低廉にならないケースあり

③保険会社の破綻リスクが団信より高い

残債処理がスムーズでないというのが全く意味わからん

普通の死亡保険の受取と変わらない

あとね

収入保障保険だと保険料控除も受けられるし、クレジット払いでポイントも貯まる

セコい話だけど

>435

団信は保険金受取人が銀行。

これ以上スムーズな残債処理は無い。

収入保障保険の受取人は家族。

だから、残債が即無くなる訳ではない。

レアケースだが、受取人が保険金を残債処理に使用しないと言い出しかねないリスクがある。

>437

あのね、これをイチャモンと言うのは常識が無いよあなた。

収入保障保険で受取人がローン返済に充てないと言い出した実例はある。

死亡保険金は法的には受取人固有の財産とされてるので、相続財産ではない。

つまり、受取人が自由に使えるお金なんだよ。

知識不足晒さない方がいいよ。

これは収入保険の優位は明確じゃねーか。

この低金利ならフラットもいいんじゃね。

団信でフラット2%後半の人は知識がない上に運も悪い。

負けが濃厚だが、フラット1.7%で収入保険なら大きな負けはないんじゃない。

受取人ではない相続人が困るってことですか。

どうみてもイチャモンだわ

さすがにイチャモン以外の何者でもないかと

だから、はじめにレアケースと断っているが。

崩壊寸前の家族で、受取人である妻が死亡保険金をローン返済に充てないケースがあった。

困るのは他の家族。

このリスクは団信には全く無い。

嫁が借入の返済に当てずに実家に帰って収入保障保険と遺族年金で子育てするなら、それはそれで団信より幸せという話もあるな

家売っても残債残るなら相続放棄してそうした方が得

やっぱり収入保障保険は状況に合わせて柔軟に対応できて素晴らしい

現実味のないレアケース持ち出すのが正にイチャモンなんだけど

家以外に資産が無いんだね(笑)

そういう嫁なら結局、団信でチャラになっても家売って現金にするから

イチャモン以外の何者でもない

レベルの低い保険の専門家だな

優秀な奴はリスクレベルを踏まえて取捨選択して説明する

無能な奴は細かいリスクまで何から何まで説明する

結局、顧客がリスクレベルで整理できなくなる

453

そんなの当たり前だろ。

どや顔で言うな。

イチャモンとしか捉えられないレベルの人にそのレベルまで下りて言っただけ。

ならば、ハイパーインフレとほざいている人をイチャモン野郎と感じる人もいる。

様々なリスク説明を聞き、自分に最適な方法をえらべばいいだけ。

ただ担任収入保障保険のリスクを述べただけだが?

さすがにイチャモンかと

貴方以外みんなイチャモンだと判断してるようだけど?

ま、イチャモンと思うならそれでいい。

あんたがリスク管理出来ない人と判っただけだがな。

イチャモンとしか捉えられない人に説明しても無駄なだけ。

収入保障保険を否定してるわけじゃないことも理解出来ないんだからな。

団信と比較した場合のデメリットの例示に過ぎないだけなんだがな。

SBIだと8疾病付きで0.65%

ソニー銀行だと0.599%

三井住友信託だと0.705%

あたりが、金利低いのかな

銀行だと、団信を銀行側負担だから、フラットみたいに団信値上げとか無いのはメリットかも

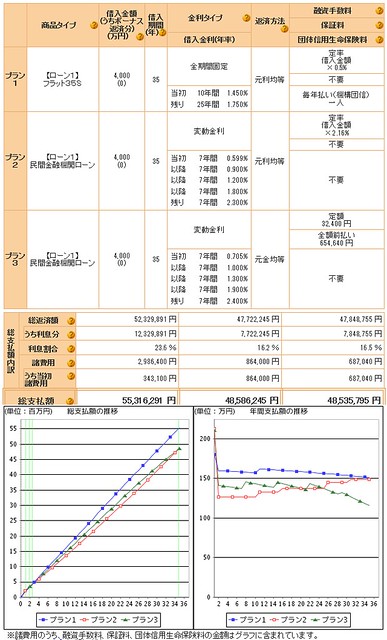

↓適当に試算してみた

>459

どこのサイト?

三井住友信託のサイト見ても、そんな金利プランないけど。

http://www.smtb.jp/personal/campaign/house/index2.html

これだけ金利安くても35年もかけたらフラットは1500万も金利払うのか。

やはり変動で目標10年で返済が吉だな。

実際は、定年までに完済するから、繰上て、

10年目にローン減税分+400万と、フラット1.75%との差額分を繰り上げてみた

保証料の場合は、返金分も考慮して適当に繰り上げた感じ

↓

東京都荒川区西日暮里2-422-1 |

|

7148万円~8548万円 |

|

1LDK+S(納戸)~2LDK+S(納戸) |

|

50.11m2~66.93m2 |

|

総戸数 65戸 |

東京都大田区池上8-406-1他7筆 |

|

5498万円~7598万円 |

|

1LDK+2S(納戸)・3LDK |

|

56.14m2~64.78m2 |

|

総戸数 36戸 |

東京都台東区橋場1丁目 |

|

4800万円台・6600万円台(予定) |

|

1LDK+S(納戸)・2LDK |

|

45.14m2・56.43m2 |

|

総戸数 72戸 |