- 掲示板

暴言禁止です。

[スレ作成日時]2014-04-14 21:45:22

暴言禁止です。

[スレ作成日時]2014-04-14 21:45:22

453

そんなの当たり前だろ。

どや顔で言うな。

イチャモンとしか捉えられないレベルの人にそのレベルまで下りて言っただけ。

ならば、ハイパーインフレとほざいている人をイチャモン野郎と感じる人もいる。

様々なリスク説明を聞き、自分に最適な方法をえらべばいいだけ。

ただ担任収入保障保険のリスクを述べただけだが?

さすがにイチャモンかと

貴方以外みんなイチャモンだと判断してるようだけど?

ま、イチャモンと思うならそれでいい。

あんたがリスク管理出来ない人と判っただけだがな。

イチャモンとしか捉えられない人に説明しても無駄なだけ。

収入保障保険を否定してるわけじゃないことも理解出来ないんだからな。

団信と比較した場合のデメリットの例示に過ぎないだけなんだがな。

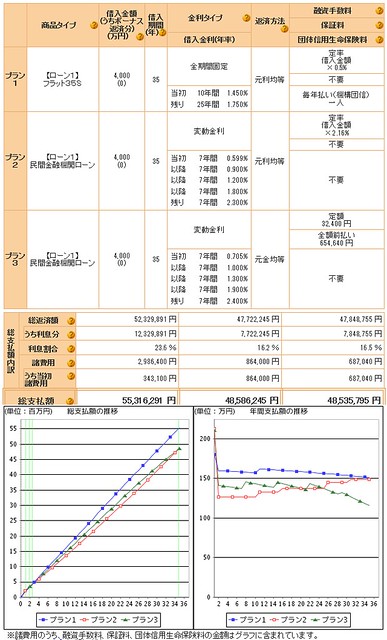

SBIだと8疾病付きで0.65%

ソニー銀行だと0.599%

三井住友信託だと0.705%

あたりが、金利低いのかな

銀行だと、団信を銀行側負担だから、フラットみたいに団信値上げとか無いのはメリットかも

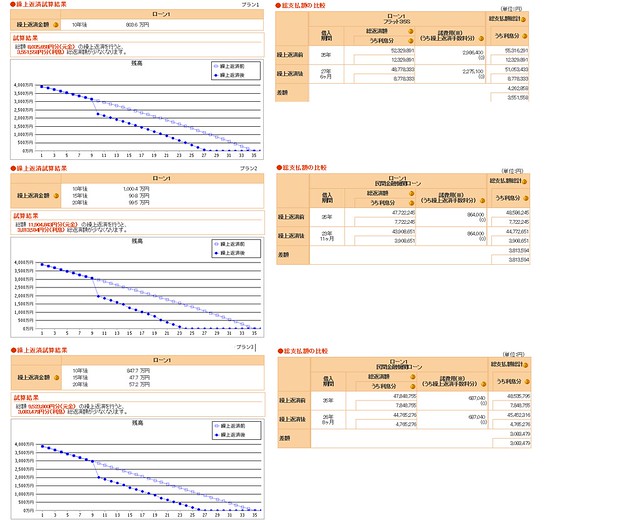

↓適当に試算してみた

>459

どこのサイト?

三井住友信託のサイト見ても、そんな金利プランないけど。

http://www.smtb.jp/personal/campaign/house/index2.html

これだけ金利安くても35年もかけたらフラットは1500万も金利払うのか。

やはり変動で目標10年で返済が吉だな。

実際は、定年までに完済するから、繰上て、

10年目にローン減税分+400万と、フラット1.75%との差額分を繰り上げてみた

保証料の場合は、返金分も考慮して適当に繰り上げた感じ

↓

こう試算すると変動繰上げがベストに思えるな。

ローン減税終わる10年後にまとめての繰上が理想だね

繰り上げ資金で得られたであろう運用益と、インフレによる返済資金の価値の変化が加味されていないからダウト

おいおい酷いイチャモンだな

わろたわ

運用失敗によるマイナスやデフレによる価値の変化も盛り込んでいない。

不確定要素は盛り込めようがない。

事実は4000万、借入期間35年だとフラット底と言われてる現在でも、1500万も金利を払うことになる。

運用失敗w

デフレw

増税による貨幣価値変化も加味されていない。

自ら不確定な要素を盛り込もうとしてるちょっとアレな人がいるね。

繰り上げ返済って借入金利と同じ利息で銀行に貸し付けて相殺してるのと同じだからな

インフレ傾向にあって低利なのに固定にとって繰り上げ返済とか愚の骨頂

利息差が1500万か。すげーな。

東京都大田区池上8-406-1他7筆 |

|

5400万円台~6900万円台※権利金含む |

|

3LDK |

|

57.54m2~64.78m2 |

|

総戸数 36戸 |

東京都荒川区西日暮里2-422-1 |

|

6598万円~8548万円 |

|

1LDK+S(納戸)~2LDK+S(納戸) |

|

50.11m2~66.93m2 |

|

総戸数 65戸 |