広告を掲載

マンション検討中さん

[更新日時] 2024-06-24 09:55:26

その35です。

下記テンプレを参考に書き込みをお願いします。

【テンプレ】

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込500万円 正社員

配偶者 税込400万円 正社員

■家族構成 ※要年齢

本人 30歳

配偶者 30歳

子供1 0歳

■物件価格・種類(マンションか戸建てかを明記)

3000万円 新築マンション

■管理費・修繕積立金・駐車場代(マンションの場合)

11000円・5600円・10000円 /月

■住宅ローン

・頭金 200万円(諸経費別途200万円用意有)

・借入 2800万円

・変動 30年・3.00%

■貯蓄 (購入後の残貯金)

200万円

■昇給見込み

無し

■定年・退職金

60歳

2000万程度見込み

定年後、5年間の再雇用制度有り(年収300万程度)

■将来の家族構成の予定(特に現在子供無しの場合)

子供2年以内にもう1人欲しい

■その他事情

・車のローン(月3万円、あと1年)

・親からの援助100万円

・妻は産休、育休が取りやすい職場。近隣に妻実家有り、育児協力が見込める。

[スレ作成日時]2017-05-08 23:27:19

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

年収に対して無謀なローン その35

-

4083

匿名さん

借入額が大きくて返済期間が長いときほど、ほんとは固定なんだよ

金利上がったら死ぬから

-

4084

匿名さん

金利タイプを如何に選ぼうと自由ですが、固定で計算して懐事情で無理だから変動という選び方なら長期返済を1日たりとも遅れない事を肝に命じて変動を。遅延すると優遇金利外され変動の店頭金利2.475になりますよ。

-

4085

マンション検討中さん

>>4082 匿名さん

変動なら上がった時に1200万じゃ済まなくなりますからね。

低金利の時代に0.4%が35年続くと思ってる人いるから何も考えず変動選ぶんでしょうね。

5年から10年なら変動はあり。

35年なら固定でしょ

-

4086

匿名さん

そもそも変動金利で完済迄の35年間の計算をする意味無いでしょ。変動なんだから。また、超長期を固定と比較する意味もないでしょ。

楽観バイアスで変動を固定のごとく思いたいのか?

-

4087

匿名さん

-

4088

マンコミュファンさん

金利上がらないと思ってるなら変動でいいじゃん

少なくとも自分は固定金利が有利になる程変動金利が上がるとは思わない

利上げなんて夢のまた夢

-

4089

匿名さん

-

4090

匿名さん

短期ならわかるが20年先の金利なんて普通に爆上げありえるよ

問題は先に長期金利が上がるから、短期が上げはじめたときには間に合わないこと

-

4091

匿名さん

-

4092

マンコミュファンさん

黒田が辞めても変動金利が上がるわけない

白川ですら上げられなかった

-

-

4093

匿名さん

-

4094

匿名さん

金利が上がらないということは日本経済の低迷が定常化。

家なんかに金をつぎ込めない。

-

4095

匿名さん

金利があがった時、物価はあがり

現役世代なら給料も上がる。

相対的に抱えているローンの負担は下がる。

で、変動金利でもなんとかなるかもしれない。

今の低い金利で固定金利を選択した人は

もっと楽 ってことにはならない?

-

4096

匿名さん

>>4094

>>日本経済の低迷

阿部さんが、消費税増税確定すると なおさらだね。

-

4097

匿名さん

>>4096

阿部さん本人は、10%増税は内心歓迎してないみたいです。

公明党が推進しているから、その辺です。

-

4098

匿名さん

東京の比例名簿 希望の党 第1位は空欄になっています。

小池さんが出馬するのは、五分五分です。

小泉さん、細川さん、小沢一郎さんの戦術を小池さん持ってます。

阿部さんがスイッチ押されたので この1ケ月は大勝負です。

-

4099

匿名さん

-

4100

デベにお勤めさん

>>4099

MACBOOKだと漢字変換 あべ、阿部、安倍、安部 になるから変換がむずいね

-

4101

匿名さん

結局、国債ブン回したツケは近い将来払わないといけないならな

-

4102

匿名さん

-

4103

匿名さん

で、住宅ローン金利は今より高くなるの?低くなるのどっちよ?

-

4104

匿名さん

-

4105

匿名さん

>>4104 匿名さん

淡い願望(笑)

35年固定0.8%

変動金利0.35%とか最高だ(笑)

-

4106

匿名さん

>で、住宅ローン金利は今より高くなるの?低くなるのどっちよ?

このスレで人気の35年ローン変動なら、将来確実に上がるでしょう。

無謀なローンの人はあわてないように。

-

4107

匿名さん

>>4106 匿名さん

問題はその将来がいつなのか?どの位のペースで上昇するかは誰にも分からず、結局変動固定どちらが得するかは分からないってこと。

-

-

4108

匿名さん

だからギリ変や、高額借入&長期は固定一択てこと。

それ以外はどっちでもいい。

-

4109

マンコミュファンさん

>>4106 匿名さん

政策金利は一般的に潜在経済成長率に相関すると言われているが、なんで確実に上がるんだい?

-

4110

匿名さん

通常は自民党が過半数を取るでしょうが、第1党は、希望の党が狙っているため、間違いなく千載一遇のチャンス、下克上で連合政党が頭取りに行くでしょう。

となると消費税増税は延期になります。

金利も影響あるかな?

-

4111

匿名さん

先の事は分かりません。予想に反した時でも対応出来る事が大切。

-

4112

匿名さん

>>4103 匿名さん

誰にも分からない、というのが結論のようですね。

-

4113

匿名さん

長いスパンでは金利は上がる要素でしょうね

消費税の延期→財政不安→国債の信用性低下→円安→インフレ→金利の高騰

一旦この動きが始まれば、加速を始めるかも、それがいつかは世界の情勢とも

関係があり誰にもわからないのでは

昔と違って戦争があっても特需は見込めないだろうな

-

4114

匿名さん

ローン金利にマイナスは無いだろうから、今後下がっても大した変化ではない。

いったん上げになれば動きが早いと考えるのが自然。

金利は国内要因だけでは決まらないから、将来上がっても大丈夫なよう自助だな。

-

4115

匿名さん

愚民は消費税上げ延期したらそのツケが

のちのち国民に返ってくることを想像もしてないからな。

-

4116

匿名さん

>>4114 匿名さん

え、でも新聞とかでは緩やかに金利は上昇していくと書いてあることが多いように思えるんだけど。

-

4117

匿名さん

>>4113 匿名さん

国債の信用力低下→円安とはならないよ。

-

-

4118

匿名さん

>>4116

債務者は新聞情報を鵜呑みにしないで、自分で考えないと損するよ。

-

4119

匿名さん

どっちにしても、現状維持または上げの方向性しかないんだから、返済期間が長くなるなら固定を選択するのが常道で、上昇リスクに耐えられる人なら変動を選んでもよい、という感じでしょう。

-

4120

匿名さん

>>4119 匿名さん

これから中長期的に金利上昇傾向というのはみんな同じだと思うけど、問題はどの位の上昇ペースかってことでしょ?

それによって変動か固定か選ぶわけだから。それに金利上昇なんて10年前からずっと言われていたことだしね。

-

4121

匿名さん

>>4120

わずか10年前でしょ。

35年ローンの変動金利は将来上がる確率が高い。

-

4122

マンション検討中さん

周りに聞いたらほとんど変動だった。

しかも35年

意外とわかってないやつ多いわ。

もしくは調べませず不動産屋に言われたまま進めてるかもね

あとであわてるかそれすらわからないかも

-

4123

マンコミュファンさん

>>4122 マンション検討中さん

貴方が心配するほど変動ローンの人が困るようなことになる可能性は高くないと思うよ

-

4124

匿名さん

将来的に多少上がっても、残債も減ってるから影響は少ないと踏んでる。いまの固定ぐらい1.5%まで上がってもOK

突発的にとんでもないことが起こったらイヤだと何となく不安に思ってる人が固定にしてるイメージ。といってもその人はそれでストレス掛からないんだから、まあとやかく言うこともないかな。

-

4125

匿名さん

-

4126

匿名さん

去年はだいたい0.5%差まで縮まったね。

うちも去年8月に固定に借り換えたけど、今はどうなんだろう。あまり盛り上がってないように思うのは気のせいか、、、

-

4127

匿名さん

-

-

4128

匿名さん

-

4129

マンコミュファンさん

>>4128 匿名さん

えー日銀がそんな利上げするような時代いつにどうなったらなるの?

-

4130

匿名さん

>>4128 匿名さん

長期金利が1.5%とか動くのは分かるけど短期金利がそんな上昇したら、中小の半数以上がショートしない?

-

4131

匿名さん

金利リスクで固定は債権者が負うもの。また、総返済額を確定したい人向き。変動は債務者が負うもの。

-

4132

匿名さん

>>4131 匿名さん

つまり、固定金利を選択するというは将来の金利予測において、銀行と戦うってことですよね?

それって、結構な無理ゲーじゃないですか?

-

4133

匿名さん

-

4134

匿名さん

>>4133 匿名さん

君の頭は残念だなぁ。金利変動リスクを銀行に取らせるのだから、固定金利選択→銀行と戦うなんだぜ?

もちろん銀行は一部ヘッジしているから全ての金利リスクを取っているわけではないけど、またその分のヘッジコストも固定金利には乗っかってるんだよね。

-

4135

匿名さん

-

4136

匿名さん

-

4137

匿名さん

10年以上先なら普通に変動金利3%とか起こりうるよ。

-

-

4138

匿名さん

金利が高い時代を知らない年齢層に、低金利の35年ローンで家を買わせるのが業界のトレンド。

金利は下方硬直的だが上方には弾力的だよ。

-

4139

匿名さん

>>4138 匿名さん

じゃあ例えばどの位のペースでどの位金利あがると思うのよ?

-

4140

匿名さん

それ典型的愚問。上がるときはポンっと上がる。

金利に関しては過去は上がらない理由にならない。

-

4141

匿名さん

>>4140

>>上がるときはポンっと上がる。

こんな当たり前のことを言っても意味ないでしょ?

「上がるときはポンっと上がるから、固定にすべきだ。」とも言えないわけ

だからやはり具体的に考えないと。

-

4142

通りがかりさん

あと10年原状維持なら、金利2%まで上がっても固定とトントンくらい。

数年以内に数%上がったときに、変動でギリギリで組んだ人は終了ってくらいの話になると予想。

-

4143

匿名さん

三年先の社会が予想できないのに10年先を具体的にとか 笑

-

4144

匿名さん

金利上昇を経験したことが無いように装うのも大変だね。

-

4145

通りがかりさん

-

4146

マンコミュファンさん

金利が上がらないのは経常収支の莫大な黒字と潜在経済成長率がゼロ近辺に張り付いてるのが背景にあるわけで、それらが反転する可能性ははっきり言って低い

特に後者はこれから30年少子高齢化が改善する可能性はゼロに近い

下がったものはいつかは上がるなんて酷い論理で金利はいつか上がるなんて言われてもバカにしか見えない

-

4147

匿名さん

-

4148

通りがかりさん

-

4149

匿名さん

>>4148 通りがかりさん

ただでさえマイナス金利で収益が悪化している中、短期金利上昇して店頭金利を据え置くという判断はまず銀行は取らないと思いますよ。

-

4150

通りがかりさん

上げる理由が出来たときにはここぞとばかりに足並みを揃えるのが銀行

-

4151

匿名さん

というよりも都市銀行は

店頭金利=短プラ+1%

なんだから一律で上がるのも当たり前やろ。。

-

4152

匿名さん

>>4151 匿名さん

みずほが上げた瞬間、都市銀行は全部上がるね。

-

4153

通りがかりさん

短期プライムレート2009年からずっと据え置き?

そろそろ変化しないのかな

-

4154

匿名さん

>>4153通りがかりさん

まずは長期金利からでしょう。日銀の政策運営次第ですかね。

-

-

4155

マンコミュファンさん

>>4154 匿名さん

長期金利が仮に上がっても、日銀が利上げまでしないと変動金利は上がらない

前回の利上げは大失敗の烙印を押されており、これからも少子高齢化がより進み低成長時代が続くのが確定しているので上げられる兆候はゼロに近い

-

4156

匿名さん

-

4157

通りがかりさん

-

4158

匿名さん

-

4159

通りがかりさん

司法書士ってしょーもない仕事のくせにボリすぎだよね

-

4160

周辺住民さん

-

4161

匿名さん

>>4154にもあるように、長期金利低下&無担保コール翌日物金利も下がってるのに短期プライムレートは一定なんだね。これはなぜ??

-

4162

匿名さん

-

4163

匿名さん

>>4162 匿名さん

今コントロールされてるのは国債利回りや無担保コールの方であって短期プライムレートは民間銀行(みずほ)が決定しているんだよね。

なぜ短期プライムレートが下がっていないか分かる人いない??

-

4164

マンコミュファンさん

>>4163 匿名さん

日銀が利上げしない、利上げ出来ないから

-

4165

匿名さん

>>4164 マンコミュファンさん

それは分かるけど、利下げした(マイナス金利)のに短期プライムレートは下がらなかったのが気になる。

-

4166

匿名さん

金利変動に一喜一憂するような人は、多額の借金をしないことだ。

-

4167

マンション検討中さん

一括購入(富豪)

10年くらいで繰上げ返済の目処があるので変動(富裕層)

長期でしか払えないので固定(一般層)

ギリギリなのに35年変動(このスレに需要がある層)

-

4168

匿名さん

-

4169

匿名さん

-

4170

匿名さん

>>4169 匿名さん

無難にSMTBかフラットで良いかと思います。

-

4171

匿名さん

提携ローンよりネット銀行での一般借入の方がよいでしょうか?

提携ローンのほうが手続が圧倒的に楽だし、前倒しすれば保証料も戻ってくるし迷ってます。

-

4172

匿名さん

>>4171 匿名さん

その情報からだけでは誰も答えられませんよ。

ネット銀行の提携ローンもあるわけで、比較の仕方にとても違和感があります。

-

4173

匿名さん

>>4170 匿名さん

ありがとうございます。SMTBには先日、仮審査申し込みました。フラットだと家の仕様グレードを下げないと申請対象にならないのでまずはSMTBの審査結果待ちます。

-

4174

戸建て検討中さん

■世帯年収

本人 税込350万円 公務員(手取18万ボーナス年60万)

配偶者 税込100万円 パート

■家族構成 ※要年齢

本人 28歳

配偶者 26歳

子供 5歳3歳

■物件価格・種類

戸建予定

■住宅ローン

・貯蓄、援助などで800万程あり

頭金や借入額は検討中

■昇給見込み

定年頃には年収700~800万になっている予定?

■定年・退職金

60歳

■将来の家族構成の予定(特に現在子供無しの場合)

子供2人でおわり

■その他事情

・車2台あるがローンはなし

・あと1年以内には着工したいところです。

当方田舎の為、土地が坪11~15万ほどで買えます。

総額いくら(土地、建物、諸費用、庭など)、借入いくらまでが無理なく返せるか、もしくはやめといたほうがいいのか、、

-

4175

匿名さん

30歳以下だと年金は70歳かもよ。それから逆算で色々試算しては?また今の年収(パート除く)だと1500万ぐらいでは?

-

4176

匿名さん

>4174

将来の収支見込んでご自身で計算して出来るか出来ないか、どのラインが妥当か判断しないと。

聞かれても他人には分かりません。

-

4177

匿名さん

子供が学齢になるころには、所得も上がるんじゃないの。

老後の年金状況も変わるだろうから、今を基準に30年も先のことは判断できない。

-

4178

匿名さん

例えば30代500万位、40代600万位、50代700万位で計算してみたら?

退職金見込みが書いてないから本人が予測して、計算したら?

-

4179

マンション検討中さん

-

4180

匿名さん

-

4181

匿名さん

ノンキャリ公務員の年収は上がらないよ。

大手の民間企業とは雲泥の差。

-

4182

匿名さん

>>4174 戸建て検討中さん

親子リレーとかでローン組めば?

今なら金利が底と言われてるほど安いから固定にしとけば収支計算も計画的に出来るし。

-

4183

匿名さん

>【親子リレー返済の後継者の要件(次の1から3までのすべての要件にあてはまる方】

>1) お申込みご本人の子・孫等(お申込みご本人の直系卑属)またはその配偶者で定期的収入のある方

>2) お申込時の年齢が満70歳未満の方

>3) 連帯債務者になる方(1名のみとなります。)

そもそも子供に借金残すという発想が異常。

-

4184

匿名さん

本人からのReも無い事だし、4174関連はこの辺でいいんでないの?

-

4185

匿名さん

>>4183 匿名さん

価値観の問題。スクラップ&ビルドの耐久性の低い家なら親子リレーは無いなと思うが耐久性の高い家ならいいんじゃない。本人達が決めること。こういう方法もあるよ的なやつだよ。

-

4186

匿名さん

>>4185

4174は本人28歳と言っている。

年齢的に自分の子供に借金を引き継がせる事は出来ないから、ここでいう

親子リレーというのは自分の親(ジジババ)にローンを組ませて家を買う

ということか?

本人28歳と言っているのに将来どこに住むかも分からない未成年の子供に

負担させるという発想なら、それはやはり異常だよ。

-

4187

匿名さん

>>4186 匿名さん

それはあんたの価値観だ。

いちいち噛み付いてくんなよ。本人が決める事だしあんたの発想が異常と感じる奴がいるかもしれない。色々な方法の選択肢レスしてやっておけばあとは本人が調べて自分で決めるんだからそれでおわりだろ。

-

4188

匿名さん

>>4187

それもあんたの価値観。

4174は自分で決めればいいことを他人に聞くような人。

さまざまな個人の価値観を披瀝するだけでいい。

-

4189

匿名さん

てか、そもそも未成年の子供と親子リレーはできない、そんなことやってる金融機関はない。

よって、親子リレーを言うなら必然的に親との親子リレーになる。こんなこと言わなくても分かること。

-

4190

匿名さん

4174さんの家族構成に親は入っていないのに、親とリレー組めってこと?それはそれでどうかと。

-

4191

匿名さん

>>4190 匿名さん

「組め」ではなくて「こういう方法もあるよ」って選択しを提示しているのでは?

-

4192

匿名さん

-

4193

戸建て検討中さん

遅くなりましたすみません4174です

後出しなってしまいますが友人の話でして、最近うちがマイホーム建てたばかりだからか?いろいろ相談されています

うちは年収は違いますが車のローン(100万ほど)残したまま3300で住宅ローンがとおりました

そこで友人は公務員で他にローンもないからそれなりに組めるはずだと言っています

土地と建物で3000とかだと思うんですが審査とおると思いますか?

ひとの心配しても仕方ないとは思うんですが、、

ちなみに妻はパートから正社員になるそうです

-

4194

匿名さん

-

4195

匿名さん

>>4193

審査の心配などよりライフプランの方が先。

借りられる額 > 借りて破綻しない額

だから審査の心配など無用。

教育費、老後の資金などを見積もって生涯でいくらまで住居に

回せるかを決めてからですね。

-

4196

匿名さん

-

4197

匿名さん

破綻の例

・資産もないのに50過ぎて賃貸

・家賃が払えずに子供の家に転がり込む

・老人ホームの入居金を子供に払わせる

・某掲示板に張り付いて、仲間を増やそうと無謀を連呼

あ、最後のは人間として破綻、、、

-

4198

匿名さん

>>4196

十分な教育費ともしもの老後資金を用意したうえで、90過ぎまで貯蓄がマイナスにならないこと。

無謀なローンを組めば、子供に十分な教育を与えられず、老後に子供の世話になってしまう。

家ごときにそんなローンを勧めるものは道徳的に破綻している。

-

4199

匿名さん

住宅ローンの団信で悩んでます。

35年ローンで特定の悪性新生物と特定されたら支払いゼロになる特約のローンか

3大疾病や8大疾病に対応した特約ローンか悩んでます。

みなさんは特約どうされてますか?

がん保険があるため金利を考えればそこまで特約いらないと思ってます。

35年固定金利で1.1%で団信込み

または特約つけると1.3%です。

ご意見お願いします。

-

4200

匿名さん

>>4199 匿名さん

ガン家系なら入ってもいあと思う。

ただ、三代疾病はいらない。殆どが脳梗塞とかになってから30日以上の入院が必要になるんだけど、脳梗塞で30日の入院はほぼ団信適用されてしまう状況。

-

4201

通りがかりさん

主人27 年収350 子ども1才 土地あり

月々6.6万支払いの住宅ローンは無謀でしょうか

-

4202

匿名さん

>4201

可処分に対し返済比率が20%前後またはそれ以下なら問題ないと思うので試算して見ては?25%越すと徐々にキツくなる。

-

4203

通りがかりさん

少しでも、安くするには、登記費用の見積を見直してもらうこと。

しれっと、ぼったくりしてる時、多いですよ。

建物表題登記なんて、本来は、建築確認、検査時点で役人が出来るもの。

自分で登記。検索

-

4204

匿名さん

-

4205

4201

夫 27 年収350万 手取り月21万

妻 25 年収0

子ども 1才

現在

車ローン45000円

家賃(職場半額負担で)50000円

貯蓄は車の残額一括支払いをする予定なので残りが100万

家具家電などは2年前に買って揃えてある&カーテンは家にもともとついてきます。

親が100万出してくれます

借入は2300万くらい

月々6.6万と見積もりでは言われています

計算したら25%余裕で越えてしまうので厳しいですね。

-

4206

4201

-

4207

匿名さん

>4205/4201

税込み350万で配偶者扶養控除で手取り300ぐらいでは?賞与は?

-

4208

匿名さん

-

4209

4201

>>4207 匿名さん

返信ありがとうございます

賞与込み総支給額350です

-

4210

匿名さん

>>4205 4201さん

自分なら職場負担してくれる賃貸ですね。

-

4211

匿名さん

>>4205

その年収でなぜ家を購入するのか、事情がわかりません。

-

4212

4201

-

4213

4201

>>4211 匿名さん

それを検討してるんです

土地はあるし、私が働けば年収400にはなるので

-

4214

匿名さん

>>4213 4201さん

反応しない方がいいぞ?ただ、否定したいだけの人だから。

今後のご主人の年収上昇中ペースと勤務先規模次第かとは思いますが、家賃補助半額5万出せる勤務先ということは福利厚生等しっかりしている企業と推測されます。

今後安定的に30で400万、40で600万位上昇が見えているならいいでしょう。

ただ、それよりも今の状態ではフラット位しか審査通らないのでは?

-

4215

4201

>>4214 匿名さん

嫌みな言い方だなとは思いましたが、いちおう(^^;

やさしい声かけありがとうございます

おそらくフラットだと思います

八◯二銀行2.900万まで借りれると言っていました。

フラットのデメリットを教えてもらえませんか?

-

4216

2660

見積もりを見たところ諸費用も含まれておりましたのでフラットではなさそうです。あと考えておくのは固定資産税の積立て、でしょうか。

-

4217

通りがかりさん

今年の夏に実行しましたが、どうなんでしょうかね。

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込480万円 正社員

配偶者 税込80万円 正パート

■家族構成 ※要年齢

本人 28歳

配偶者 25歳

■物件価格・種類(マンションか戸建てかを明記)

3300万円 新築マンション

■管理費・修繕積立金・駐車場代(マンションの場合)

5500円・5600円・10000円 /月

※車なし

■住宅ローン

・頭金 400万円(諸経費別途200万円用意有)

・借入 2900万円

・固定 35年・1.20%

■貯蓄 (購入後の残貯金)

500万円

■昇給見込み

40代700万円

50代800万円〜

■定年・退職金

60歳

1000万程度見込み

定年後、5年間の再雇用制度有り(年収300万程度)

■将来の家族構成の予定(特に現在子供無しの場合)

子供4年後に1人欲しい

■その他事情

・妻は小学校入学まで専業予定(お互いの実家育児支援なし)

・修士卒のため年収は3年目の額

・原状車なしですが、子供が小さい内は軽自動車希望中古

-

4218

匿名さん

>>4217 通りがかりさん

何ら問題ないでしょう。

現状も特段厳しく思っていないんじゃないですか?

-

4219

匿名さん

>>4217 通りがかりさん

1100万も貯蓄がある状態での購入でしょ?余裕も良いとこかと。

-

4220

匿名さん

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込700万円 正社員

配偶者 税込350万円 正社員

■家族構成 ※要年齢

本人 35歳

配偶者 33歳

子供1 6歳

子供2 3歳

■物件価格・種類(マンションか戸建てかを明記)

6000万円 新築マンション

■管理費・修繕積立金・駐車場代(マンションの場合)

10000円・10000円

■住宅ローン

・頭金 1000万円(諸経費別途200万円用意有)

・借入 5000万円

・固定 30年・1.2%

■貯蓄 (購入後の残貯金)

300万円

■昇給見込み

40歳 800

50歳 900

■定年・退職金

60歳

1000万*2 程度見込み

■将来の家族構成の予定(特に現在子供無しの場合)

特になし

■その他事情

-

4221

マンコミュファンさん

-

4222

名無しさん

現在22歳独身で賃貸です。親の新築マンション購入にあたり、同居して共同所有でお互いにローンを組もうかと思っています。税込年収の20%程度のローンを組みたいのですが、新卒1年目では審査もやはり厳しいでしょうか?

-

4223

匿名さん

>>4222 名無しさん

通常、一年では無理。年収は前年だから下手したら未だでは?

-

4224

匿名さん

>>4222 名無しさん

親とのペアローンや親子リレーですか。

新卒1年目や親(高齢)だと銀行ローンだと厳し目な審査となり相応の自己資金が必要となると思います。例:自己資金2割等

それよりも、マンションということは二世帯住宅とかではないと思いますが、今後ご自身が結婚して家を買おう思ったときローンが残っていたら買えない可能性が高くなりますが大丈夫ですか?

-

4225

匿名さん

>>4222

親に稼ぎがあるなら親のローンだけでいいじゃない。

-

4226

匿名さん

>>4222 名無しさん

そこに住むなら、家賃がわりにできる範囲で毎月援助してあげたら?年110万は超えないように。

-

4227

匿名さん

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込650万円 正社員

配偶者(予定) 税込350万円 正社員

■家族構成 ※要年齢

本人 25歳

配偶者(予定) 25歳

■物件価格・種類(マンションか戸建てかを明記)

5500万円 新築マンション

■管理費・修繕積立金・駐車場代(マンションの場合)

20000円・10000円

■住宅ローン

・頭金 0円

・借入 5500万円+諸費用

・変動 35年・0.625%

■貯蓄 (購入後の残貯金)

200万円

■昇給見込み

40歳 1000〜1500万円

50歳 1500〜2000万円

■定年・退職金

60歳

1000万〜2000万 程度見込み

■将来の家族構成の予定(特に現在子供無しの場合)

28歳頃に第一子、その後落ち着いてから第二子を希望。

■その他事情

・結婚後は子供の出産準備に合わせて配偶者退職、専業主婦予定の為、ローンは単独の予定。

・ローン融資実行はおよそ1年半後。

-

4228

マンコミュファンさん

-

4229

匿名さん

>>4227 匿名さん

結婚して落ち着いてからゆっくり考えたら良いのに。一生の買い物ですよ。

-

4230

坪単価比較中さん

>> 4227

ゆっくり考えたほうがいいと思います。

28歳ぐらいで。

独身29歳 年収 税込2400万円でも 野村不動産6000万円のマンションを見ましたが、やめました。

-

4231

マンション掲示板さん

>>4227 匿名さん

もう少ししてから考えた方がよい気もしますが、

東京で家をと思うと、少なくともその位はしますもんね。

奥さんがどれだけ浪費スタイルかによっても大分変わるかと。

女性の行動パターンは25歳では分からないですよ。笑

-

4232

匿名さん

>>4230 坪単価比較中さん

独身じゃあな〜

別に買わなくてもいいでしょ

-

4233

匿名さん

子どもが生まれたらライフスタイルも金回りもグッと変わるから、焦って買わない方が良いと思うけど。子どもが2人なら広めの戸建っていう選択肢もでてくるし。

新築マンションは10年目までの減価が大きいので時価とローン残高が逆転する可能性がありますね。

私なら暫く社宅にでも住んで様子見ますけど、もしかしたら奥さん予定の人に言われてるのかもしれないね。

-

4234

購入経験者さん

社宅があればいいけど、10年前みたいに安ければ 買うのもありだけど

年々、高くなっているからどうでしょう。

しばらく5年ほどは 賃貸に住んで様子見るでしょうか。

-

4235

匿名さん

≫4227 の者です。

皆さんご丁寧にありがとうございました。

特段焦る理由もない(配偶者予定から急かされてるわけでもない 笑)のですが、理想は結婚後第一子出産、2LDKに5年程居住して売却、東京か神奈川の郊外にでも広めの戸建をと考えていました。

不動産市況の頭打ちと言われている昨今の中で、2025年頃の売却である程度の勝算が見込めるのはある意味今しかないかなと…。逆に今買わずに不動産価格が下がるのを待っていると、賃貸期間が長くなってしまい機を逸するような感を抱いています。特に購入を考えているようなエリアで60㎡2LDKとなるととても軽く出せる金額ではないので…。

とりあえず売却前提とはいえ一生ものの買い物なので、余裕を持って考えてみるようにします。

-

4236

購入経験者さん

>>4235

エリアは、東京23区近郊、神奈川近郊横浜の価格設定なのでしょうか?

-

4237

匿名さん

>>4235 匿名さん

売却前提で今のタイミング且つ新築マンションというのは客観的にお勧めできません。価格上昇頭打ち感がでてきており、手数料もしっかりととられるわけですから。

この数年マンション価格高騰しましたが、賃料は変わっていません。なので、築浅分譲マンション賃貸して、その後購入するのが無駄な出費もなくてスマートかと思いますよ。買わなければならない事情がないのなら尚更です。

-

4238

名無しさん

>>4230 坪単価比較中さん

その年齢で安定収入が2400万もあって、6000万のマンションを買おうと思った時点で少し驚き。

-

4239

匿名さん

-

4240

検討者

年収500万です。

(1)40歳で、年収の7倍の3500万のローン

(2)40歳で、年収の5倍の2500万のローン

今の時代、7倍までいけると不動産会社に

言われましたが、現実的に2番を選択するべきですか?

現在は低金利ですか、実質金利をいくつで考えるのが普通なんでしょうか?

-

4241

名無しさん

-

4242

匿名さん

>>4240

年収500万で毎月いくら返済できるの?

それぐらい自分でわかるでしょ。

-

4243

検討者

>>4241 名無しさん

35年で返します。

10年後繰上げを考えており、

1000万円位返せる見込みです

-

4244

検討者

>>4242 匿名さん

元利8万円位を考えており、車ありの為、

共益と駐車場が掛かります。

-

4245

通りがかりさん

>>4240 検討者さん

子無しなら行けるんじゃないの?

あとは貯金が潤沢にあるかどうか。

-

4246

検討者

>>4245 通りがかりさん

一人目0歳がおり、二人もうけたいです。

色々小出しですみません。

収入源は一人で親からの援助などありません。

中小企業で潰れる心配はない会社だけど

年収上昇は難しいです。きっと

-

4247

匿名さん

-

4248

匿名さん

>>4246

40歳で0歳の子供ということは

子供が大学生で一番お金かかるときに

定年ですがマンションのローンどころではなくないですか?

-

4249

匿名さん

>>4235 匿名さん

新築マンションは10年目までの減価率が大きいので売却益をアテにするのはどうかな〜と思います。中古ならアリかなと思うけど。

-

4250

匿名さん

>>4240 検討者さん

自分は40で2600万借りました。金利は25年固定で1.004%です。月9.8万ぐらいの返済ですね。それでもやはり定年と子供の大学進学が重なるので凄く不安です。

-

4251

匿名さん

>>4249 匿名さん

中古だと仲介手数料だけで往復300万近く取られるから、短期での売却予定ならやはり買うのは得策でないように思うね。

-

4252

匿名さん

そもそも中古の中古って10年後とかに買ってくれる人いるの?中古時点で築浅ならいいんだろうけど。

-

4253

匿名さん

マンションも在庫が膨らんでますからね。条件の良いエリアでないと厳しいでしょう。

ローン控除の対象期間(築25年)を超えると一気に下がると思いますので気をつけないといけませんね。

-

4254

匿名さん

>>4252 匿名さん

それこそ購入検討エリアの築20年超の相場はチェックしておくといいと思いますよ。

-

4255

匿名さん

中古不動産は古い耐震基準だと買い手が付かない可能性が高い。

既存の高層マンションや免震マンションには、昨年国交省が新たに長周期地震動に対する強度検証と対策をするよう求めているから、これから中古マンションを購入するなら確認したほうがいい。

-

4256

匿名さん

>そもそも中古の中古って10年後とかに買ってくれる人いるの?中古時点で築浅ならいいんだろうけど。

場所とサイズ次第ですね。

築年数と共に価格も低下しますから価格低下は否めませんが、駅に近い物件であれば常に需要はあります。中古とはいえ、安すぎる物件に飛びつかず、一般的に見て欲しいなという立地のマンションであれば売却できます。

心配なら、スーモ等の不動産さいとで物件をウォッチしてどんな物件が早く売れているのか見て研究してみるのがよろしいかと思います。

-

4257

匿名さん

よろしくお願いします。

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込580万円 正社員

配偶者 税込480万円 正社員

■家族構成 ※要年齢

本人 35歳

配偶者 30歳

子供なし

■物件価格・種類(マンションか戸建てかを明記)

5500万円 新築戸建て

■管理費・修繕積立金・駐車場代(マンションの場合)

■住宅ローン

・頭金 0万円(諸経費別途200万円用意有)

・借入 5500万円

・変動 35年

■貯蓄 (購入後の残貯金)

200万円

■昇給見込み

あり

■定年・退職金

60歳

1500万程度見込み

定年後、5年間の再雇用制度有り(年収300万程度)

■将来の家族構成の予定(特に現在子供無しの場合)

子供2年以内に1人欲しい

■その他事情

・ローンは収入合算なし

・妻は産休、育休が取りやすい職場

-

4258

匿名さん

貯金少ないけどなんとかなるんじゃないですかね。返済は20万弱?楽じゃないのは確かですね。

-

4259

通りがかりさん

>>4257 匿名さん

奥さん復帰出来なければ詰みませんか?

予算下げるか、復帰できるまで貯金に励むべき。

-

4260

通りがかりさん

>>4257

5500万円の戸建てだと、諸経費がもっとかかりませんか?

また、購入後の貯蓄も少ないと思います。

私が建売を購入した時、カーテン、エアコン、キッチンボード、ベッド等々の買物と引越し代で、200万円位使いました。

新しい家では、新しい物が欲しくなりますから。

-

4261

匿名さん

>>4257 匿名さん

みなさん指摘の通り、奥さんの出産育児に伴う退職リスクをいかにコントロールするかですね。

奥さんの会社の労働組合の状況や育休制度を良く確認するといいです。

ただ、合算なしでローン通りますかね。。多分合算かペアローンを勧められる(控除考えたらペアの方が吉)と思います。

まとめると

①奥さんの退職リスク

②今後の離婚リスク

をどう見積もるかでしょう。無責任なアドバイスをすると、早々に子供作って、①②のリスクを軽減してみてはいかが?

-

4262

匿名さん

4257の者です。

皆さま、ご丁寧にアドバイスいただきありがとうございます。

夫婦共々公務員で、妻も(現時点では)定年まで働くつもりでいます。

予算を下げて、4500万円くらいのローンだと合算せずともいけるでしょうか?

-

4263

マンション掲示板さん

>>4262 匿名さん

家が重要なら4500でも5500でもどうぞ。

そもそも580で5500のローンって公務員でも通らなくないですか?

どちらにしても、奥さんがずっと働くのは必須かと。笑

反対に言えば、奥さん働くならローンも余裕かと。

-

4264

匿名さん

>>4262 匿名さん

公務員であれば奥さんの出産育児退職リスクは極めて低く見積もれますね。

フラットなら5500万でも単体で通るかもしれませんが、自己資金ゼロでは金利が高いのでお勧めできません。

銀行ローンの場合は単独だと4500~5000万位でしよう。単独であったとしても奥さんの継続勤務がキモになりますのでご注意下さい。

-

4265

匿名さん

>>4262 匿名さん

単純に、月のローン返済額をみて貴方がいけそうかどうかなんだけど、、、大丈夫そうですか?本人の手取り400ちょっとで月20万弱だと詰むのは間違いない。妊娠後、子供が落ち着くまでの2〜3年を乗り切れるかですね。

スルガ銀行HPにあるライフプランシミュレーションを使ってみると良いですよ。

-

4266

匿名さん

4257の者です。

ありがとうございます。

ライフプランシュミレーションやってみようと思います。

そして、色々と今後の資金計画について考えたいと思います!

-

4267

匿名さん

ですね。

ライフプランシュミレーションを実施して、

資産もないのに50過ぎて賃貸という破綻状態にならないようにしましょう!

-

4268

購入経験者さん

>>資産もないのに50過ぎて賃貸という破綻状態

50過ぎて 賃貸は ダメっということですか?

(条件:資産がなければ)

年齢50過ぎて 独身(女性) 賃貸居住の場合は!?どうですか?

-

4269

匿名さん

-

4270

匿名さん

>>4267

資産も無いのに無謀ローン組んで詰みになるよりはるかにマシだろう。

ローンの返済額は変えられないが、賃貸なら安いところに簡単に

引っ越せるからな。

-

4271

職人さん

>>4269

独身 50歳(女)で 結婚もしていない、結婚予定もない、男もいない、 もてない女、ただの大酒呑みの自営業。

不安材料ありだけど、こんな私でも、大丈夫?

-

4272

マンション検討中さん

独り身ならひっそり死ぬだけだし何の問題もなくない?

-

4273

匿名さん

-

4274

童貞

>>4271 職人さん

困ったときは

男を捕まえれば大丈夫です

-

4275

職人さん

ありがとう。

手に職を持った 夜9時のドラマの職業です。

職業柄、裁判所に出入りしている人間なのですよね。

お分かりですよね。

下手なことできないのです。

ないものは、そこなのですよね。 見た目が 真矢みきさんみたいに綺麗だったらいいのだけど。

ボロボロんぽ古い築何十年の賃貸に住んでいます。

独身一人 女友達もいない、相談相手もいない。

ここだけです。

-

4276

匿名さん

>>4275 職人さん

結婚しなければいけない。結婚はいいものというのは幻想ですよ。結婚しなくても稼げて楽しめているのならOKでしょう。

ただ、高齢になればなるほど、新しく賃貸借りることが難しくなるので、今のうちに買うか、別の賃貸に引っ越すかした方がいいのでは?

-

4277

匿名さん

>>4270

たしかに、以下の不等式は成り立ちますね

資産もないのに50過ぎで賃貸様 < 資産も無いのに無謀ローン組んで詰み

しかし、実は程度な問題で、資産もないのに50過ぎで賃貸様 は人生が詰みで、子供に対して罪なのは変わりありませんよ?

ちなみに、以下の不等式も成り立ちますね

資産も無いのに無謀ローン < 資産もないのに50過ぎで賃貸様

まだ、前者のほうが、返済できる可能性がありますから

-

4278

匿名さん

>>4277 匿名さん

資産がないのに賃貸とかその表現って余り意味なくない??

資産があっても、その評価額以上の負債があったら意味ないわけじゃないですか。

-

4279

匿名さん

>>4275 職人さん

なんだか強そうですね。

真矢みきさんを例にあげている時点できっと貴女もお綺麗なのでしょう。

気になるのでお仕事のヒントを、もう少し下さい!!

-

4280

匿名さん

>>4278

キリギリスさんですか?

資産もないのに50過ぎで賃貸様には、老後の賃料という莫大な負債を背負っているんですよ?

-

4281

匿名さん

>>4277

馬鹿が不等号を使うとわけがわからんな。

不等号の両辺はどんな量を表してるつもりなんだろうな。

-

4282

匿名さん

-

4283

匿名さん

>>4280 匿名さ

いや、だからそれって賃貸とか購入の違いを言っているのではなくて、ただ50過ぎて債務超過は詰みって言ってるだけでは??

-

4284

匿名さん

-

4285

マンション検討中さん

よろしくお願いします。

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込700万円 正社員

配偶者 税込230万円 パート

■家族構成 ※要年齢

本人 40歳

配偶者 36歳

子供1 3歳

子供2 0歳

■物件価格・種類(マンションか戸建てかを明記)

5600万円 新築マンション

■管理費・修繕積立金・駐車場代(マンションの場合)

14000円・6500円/月

■住宅ローン

・頭金 2000万円(諸経費別途200万円用意有)

・借入 3600万円

・固定 35年・1.5%

■貯蓄 (購入後の残貯金)

1900万円

■昇給見込み

あり

■定年・退職金

65歳

2000万程度見込み

■将来の家族構成の予定(特に現在子供無しの場合)

■その他事情

・近隣に妻実家有り、育児協力が見込める。

駅前のマンションなので車は持たないようにします。

子供は中学から私立に通わせたいです。

-

4286

マンコミュファンさん

>>4277 匿名さん

はあ。

知能指数が低い人の文章は難解だ

-

4287

マンコミュファンさん

>>4285 マンション検討中さん

年収の5倍のローンが無謀かどうかのボーダーと言われてるスレで実質2倍程度のローンの相談するって頭弱いのかな?って思っちゃうな

-

4288

匿名さん

-

4289

匿名さん

>>4285 マンション検討中さん

育児協力は当てにしない方が無難。逆に多少也、将来の介護の覚悟は必要。

-

4290

匿名さん

>>4284

御謙遜を

いくら資産もないのに50過ぎて賃貸な方でも、不等式は理解できますよね?

ところで、

ここでの破綻の定義は、

(1)破産

(2)実質的な破綻(例:資産もないのに50過ぎて賃貸)

(3)老後に子供に迷惑をかける

(4)子供に満足な教育を与えられない

ということで良いのかな?

(4)は、あいまいすぎますが、、、

-

4291

匿名さん

>>4290 匿名さん

4だけでなく、全部曖昧やで?

こういうのは定義とはいえないんやで?

-

4292

匿名さん

-

4293

マンション検討中さん

>>4285 マンション検討中さん

年収の割に頭金と貯金多いですね。

親のお金支援ありですか?

なかったら是非貯蓄術教えて下さい。

-

4294

匿名さん

-

4295

匿名さん

>>4293 マンション検討中さん

貯蓄術というものではありませんが、夫婦共に車やブランド等の地位財に一切興味がないのと、趣味は映画鑑賞と読書位でお金を使うことが余りないですね。あと外食も嫌いです。

-

4296

マンション検討中さん

>>4293 マンション検討中さん

親の支援はありません。

妻は子供が生まれてからパートになったので、生まれる前は正社員で年収550万ぐらいありました。

田舎なので使うところがないかも

-

4297

マンション検討中さん

>>4295 匿名さん

4285です。

あなたは誰ですか?

なりすましって本当にあるんですね。

まぁほとんど当たってますが。

車は主人が乗るのもいじるのも好きなのでお金かけてます

-

4298

匿名さん

4295:なりすまし

4296:4285夫

4297:4285本人

ってこと??笑

-

4299

戸建て検討中さん

夫 32才 年収420万円

妻 35才 年収450万円

子ども欲しいが今はいません

貯金350万円

住宅ローン3000万円 10年固定1.3%

子どもがてきたら妻は4,5年無収入です。

無謀でしょうか?

この年収ではいくらのローンが妥当なのでしょうか?

-

4300

購入経験者さん

>>4299

普通に、余裕みて 1800万円

頭金を入れる。

-

4301

匿名さん

>>4297 マンション検討中さん

なんで貯金がそんなに溜まってるの?という質問なのですが。

-

4302

匿名さん

-

4303

匿名さん

>>4299 戸建て検討中さん

聞く時点でバランス感覚が欠落してない?

-

4304

匿名さん

>>4294

認めたくないのかもしれませんが、資産もないのに50過ぎて賃貸様は、老後の賃料という莫大な負債を背負っています。

現実を認め、子供の負担が少しでも減るよう、節制してください。

-

4305

匿名さん

>>4304 匿名さん

「資産なくて賃貸」も、「資産(自宅)あっても、資産<住宅ローン」だったら同じやん。

そんな賃貸vs購入の構図をつくりなさんな。仲良くしようぜ。

-

4306

買い替え検討中さん

>>4304

賃貸マンション住まい。。。。。 50歳過ぎても 家賃15万円で賃貸は 厳しい? 見直し必要ということ?

-

4307

匿名さん

>>4305

全然違いますよ?

賃貸様の老後の賃料は。早死にしない限りはかかりますので、最低でも期待平均年齢までの賃料は必要資金としてみる必要があります。

老後資金+老後の賃料

頑張ってください

-

4308

匿名さん

-

4309

匿名さん

>>4304

うちは賃貸じゃないよ。それ自体が君の妄想癖の現れだな。

不等式ってのは数を比べるものでそれすら分からん馬鹿が使うと意味不明になるんだよ。

賃貸なら、ローン+維持費を下回るように軌道修正することも可能。

安いところに引っ越すなり、金が貯まったら安い中古物件を買うなりすれば良い。

無謀ローンで詰みなら子供の教育や老後などが犠牲になる。

-

4310

検討板ユーザーさん

>>4302 匿名さん

同感!

私年収750の独り身で、3000弱ローンくんで、月支払いと管理費などあわせて月12万弱で貯金も繰り上げ返済も一切できず、かなりつらいです。アラフォーだし。

-

4311

通りがかりさん

三年前に身の丈以上のローン組んだけど地価が爆上げして繰り上げ返済せずに今売っても300万くらい利益出るみたい

買い物としては正解だったわ

-

4312

匿名さん

>>4311

独り身でそんなに金残らないの

何に金使ってんの?

-

4313

通りがかりさん

-

4314

匿名さん

-

4315

匿名さん

>>4311

地価が爆上げ?

不動産の値上がりは、実際売った時に成約価格で判るもの。

-

4316

通りがかりさん

>>4315 匿名さん

いや、売らなきゃならなくなるときなんていつくるか分からない訳だから、早期に借金より資産が超過する状況を作るのが大事

-

4317

匿名さん

>>4316 通りがかりさん

つまり、早期繰上返済ってこと?

-

4318

マンション掲示板さん

>>4312 匿名さん

これって4310の私宛の質問ですかね?

習い事とかエステ、美容院とかですね。

独り身アラフォーで醜かったら悲しいので、美容にお金かけてます。

-

4319

購入経験者さん

>>4313

風俗って 毎週行くほど金を使うのか?

月一か90日に1回は皆行くのでは? 2週に1度だったら、高級風俗でも そうでもないかな?

仕事が忙しいと 行く暇はないから、心の癒しか休息日に企業戦士が休む憩いの場なのかな?

-

4320

匿名さん

-

4321

匿名さん

パソコンから打ったのをスマホで見ると改行とスペースがヘンに表示されますよ。

-

4322

匿名さん

スマホから打ったのをパソコンで見ると改行とスペースがヘンに表示されますよ。

-

4323

匿名さん

-

4324

通りがかりさん

-

4325

匿名さん

-

4326

マンション掲示板さん

いかがでしょうか?

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込750万円 正社員

配偶者 税込300万円 正社員

■家族構成 ※要年齢

本人 33歳

配偶者 33歳

子供 4歳と0歳

■物件価格・種類(マンションか戸建てかを明記)

4480万円 新築分譲戸建

■住宅ローン

・頭金 0万円(諸経費別途100万円用意有)

・借入 4480万円

・全期間固定 35年 1.33

■貯蓄 (購入後の残貯金)

200万円

■昇給見込み

40歳 1000万程度(あとは出世次第)

■定年・退職金

65歳 退職金あり

■将来の家族構成の予定(特に現在子供無しの場合)

現在から変わる予定なし

よろしくお願いします。

-

4327

購入経験者さん

>>4326

頭金なしはどうなのだろう?

自分の場合は、借入年数少なくなるけど 5千万円の物件でも 6割は頭金入れたので。

-

4328

マンション掲示板さん

>>4326 マンション掲示板さん

奥さんも働いておられるので

余裕かと思いますが、

変動で充分では?

上がって来てから借り換えても遅くはないかと。

1.3は新しいフラットですか?

悪くはないと思いますけどねー。

-

4329

匿名さん

2馬力だとお子さん二人の保育費が結構かかりますね。

知人は都内の保育所で子供二人で月に6万円以上かかっています。

-

4330

マンション検討中

>>4326 マンション掲示板さん

私も頭金なしで6300万購入しました。

問題ないと思いますがお子様お二人なので貯金増やしたいですね。

-

4331

通りがかりさん

>>4328 マンション掲示板さん

だから変動より固定が先に上がるから上がってきてから借り換えってのは現実的じゃないんだってば

-

4332

匿名さん

>だから変動より固定が先に上がるから上がってきてから借り換えってのは現実的じゃないんだってば

今の変動金利はとても低いし上がる要素もあまりないから、借りない手はないよ。

変動で借りつつ、常に固定金利もウォッチしておいてトータルで金利1.33%を超えそうなら固定に借り換えれば?

フラットを勧めるのは住宅金融支援機構の関係者だけだと思うな。

-

4333

匿名さん

>>4326 マンション掲示板さん

長期で借りて繰り上げ返済をあまりしない予定なら固定で良いと思います。

子供の学費も貯めないといけないですしね。

-

4334

匿名さん

>>4332 匿名さん

ずーっと金利をチェックするのって気分的に落ち着かないんですよね。いつでも繰り上げ返済できる余力があればまた違うんでしょうけど。私は固定に借り換えて気分的にはスッキリしました。

-

4335

匿名さん

>ずーっと金利をチェックするのって気分的に落ち着かないんですよね。

なるほど

お金を少しでも多く貯めるにはマメな努力だと思うんですけどね。

ま、落ち着かないっていう気持ちもわかりますが。

-

4336

マンション掲示板さん

みなさん、色々コメントありがとうございます。

固定と変動、どっちが得だったのかって返し終わるまでわからないんですよね。。

私も常に金利を気にしながら生活するのは性分に合わないので、固定を選択しました。(高い金利分は安心を買うと思ってます)

子供の手が離れて、残り年数も少なくなって来た時に、変動が引き続き低水準だったら、切り換えて繰り上げ返済とセットで巻いていこうと考えてます!

-

4337

匿名さん

>>4336 マンション掲示板さん

うーんと、借り換えは諸費用が掛かるので残り年数と残債が少なくなってからやってもメリットはないです。なので基本的には最後までいくつもりで頑張りましょう。もちろん、繰り上げ返済すると支払総額は減らせますので可能な範囲で。

-

4338

匿名さん

>>4336 マンション掲示板さん

固定で1.3%だと2年前に私がミックスで借りた金利とほぼ変わりません(固定1.75変動0.73)。わたしは昨年全部固定に借り換えましたけど、固定1.3%はまだまだ低い金利と思いますね。

-

4339

匿名さん

確かに。子供の手が離れるとなれば、、、約20年後?なら最後まで固定でしょうね。

残債が多い時に低金利の変動にするから意味があるわけで、残債が少なくなってからはあまり意味がないと思うな。ローンシュミレーターで計算してみたら良いと思う。

-

4340

匿名さん

>固定1.3%はまだまだ低い金利と思いますね。

そう?

今は預金金利も低く、変動金利0.5%前後の今の時代からするなかでの金利1.3%って結構高いと思うんだけどな。

ま、考え方次第ですね。

-

4341

匿名さん

総返済額を確定させるには固定だから、そして4326さんは世帯収入、年齢、借入額からみてもいけるでしょう。

-

4342

通りがかりさん

>>4332 匿名さん

むしろ固定がこんなに下がるチャンスはない

固定が先に上がるんだから仮に固定が2%くらいになったときに変動0.5%から固定に乗り移る選択ができる? 特にギリ変の人

まぁ無理だよ

-

4343

匿名さん

>>4332 匿名さん

>> フラットを勧めるのは住宅金融支援機構の関係者だけだと思うな。

FLAT35はよくないってこと?

-

4344

匿名さん

固定化変動か」のスレありますから、そちらでやれば?

-

4345

匿名さん

-

4346

匿名さん

スレチになるので少しだけ、銀行はリスクを債務者が負う変動で借りて欲しいのです。

また、変動で固定のごとく超長期を計算するのはおかしな考えですよ。

-

4347

匿名さん

>>4340 匿名さん

まあ、少し前までは変動と固定の差は1.0%というのが普通だったので、まだ低いなという印象ですね。

-

4348

匿名さん

>>4343 匿名さん

フラットは団信込みだと結構高いんですよね。優遇を全部適用しないと金利面でのメリットが薄いです。

-

4349

4343

>>4348

早々ありがとうございます。

住宅ローン担当の銀行さんが 団信が高いとか、同じことを言ってたの覚えています。

-

4350

4343

-

4351

通りがかりさん

なんでもいいけど変動が上がって返せなくなったときに政策(税金)で助けろとゴネるのだけはやめてね

-

4352

匿名さん

フラットは低属性の人が使うものでしょ。

どこでも問題なく審査が通るような人は、各行とネゴして条件を引き出してる。

-

4353

匿名さん

>>4352

一般的に低俗性だとは見なされない職業ですが、銀行数社まわったが、

変動なら相談できるが、固定はフラット35Sの20年以下(当時で10年間

0.6%、残り10年1.2%)より安くするのはぶっちゃけ無理だと言われたよ。

-

4354

匿名さん

>>4352 匿名さん

正確にはフラットは低属性"でも"使えるローン。

今の金利水準ならフラット+民間の所得保障保険(団信代替)とか利用する高属性も多いよ。

金利ネゴれるのは地銀・信金あたりでしょうか。

-

4355

通りがかりさん

三井住友信託あたりの団信つき銀行ローンを固定で借りて、そこに所得保証保険もつけるのがそれなりに高属性の選択

-

4356

買い替え検討中さん

-

4357

マンション検討中

>>4334 匿名さん

私も落ちつかないので35年固定金利です。

金利は1.07%と低い金利で35年固定です。

-

4358

匿名さん

実感無いが株式市場はバブルだそうですわ。その内、弾けるって事で、そういうときだけ実感を持つんだろうな。

-

4359

匿名さん

>>4358 匿名さん

でも日本の株式市場は三分の一はPBR1倍以下で諸外国と比べたら割安って見方もあるわな。

バブルだと口では言ってもショートできるかと言うとそんなこともできない状況。

-

4360

マンション掲示板さん

私は一軒目をメガバンで借りて、

二軒目をフラットにしました。

35年1.06でノーリスクならいいかな、と。

-

4361

匿名さん

-

4362

マンション掲示板さん

-

4363

凍死家

>4360

賃貸中でなければセカンドローンは何でもOKですか?

セカンドの理由必要でした?

-

4364

匿名さん

>>4362 マンション掲示板さん

団信込みだと1.36%ぐらいになりませんか?フラットは団信込みだと高いというイメージなので。

-

4365

マンション掲示板さん

>>4363 凍死家さん

ストーリー作りは必要でしたね。

うるさかったですよ。笑

たまにネットで見かける様に簡単な感じではなかっまです。

-

4366

マンション掲示板さん

>>4364 匿名さん

そんなものですかね?

まぁ、落ち着いた金額になれば

生命保険とかに切り替えてもよいし、あまり気にはしてないです。

何せ二軒目なので、それを1%位で引けたことの方が大きいです。

どちらにしても、35年ノーリスクは大きいと思いますけどね。

-

4367

匿名さん

>>9 匿名さん

ほんとマンション買ってる場合じゃなかった

-

4368

マンション検討中

>>4360 マンション掲示板さん

私とまったく同じ金利ですね。

-

4369

マンション検討中

>>4364 匿名さん

4362ではないですが私は銀行で借りました。

35年固定金利、団信込みで1.06%でした。

周りと比較しても安くですみました。

-

4370

匿名さん

>>4369

金利すごく低いですね。

よかったらどこか教えて下さい。

-

4371

匿名さん

-

4372

マンション検討中さん

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込850万円 正社員

配偶者 専業主婦

■家族構成 ※要年齢

本人 41歳

配偶者 38歳

子供 4歳と0歳

■物件価格・種類(マンションか戸建てかを明記)

4080万円 中古マンション

築16年。管理費・修繕費2.5万/月

■住宅ローン

・頭金 1500万円(諸経費別途200万円用意有)

・借入 2580万円

・全期間固定 35年 1.33

■貯蓄 (購入後の残貯金)

1300万円

■昇給見込み

微増?

■定年・退職金

60歳 1500万

■将来の家族構成の予定(特に現在子供無しの場合)

現在から変わる予定なし

歳も歳だしビビリ気味です。。

-

4373

お住まい

>>4372 マンション検討中さん

問題ありません。

年齢も大丈夫です。

-

4374

匿名さん

>>4372

教育費と老後資金を考慮して奥さんが働かなくて大丈夫かどうか

生涯のキャッシュフローを作ったほうが良いですね。

-

4375

匿名さん

ご意見よろしくお願いします。

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込600万円 公務員

配偶者 税込550万円 公務員

■家族構成 ※要年齢

本人 38歳

配偶者 36歳

子供 3歳と0歳

■物件価格・種類(マンションか戸建てかを明記)

6000万円 マンション

管理費・修繕費・駐車場5.5万/月

■住宅ローン

・頭金 3000万円(諸経費別途400万円用意有)

・借入 3000万円(本人2000万円、嫁1000万円)

・全期間固定 20年 1.5

■貯蓄 (購入後の残貯金)

500万円

■昇給見込み

微増?

■定年・退職金

60歳 1500万

■将来の家族構成の予定(特に現在子供無しの場合)

現在から変わる予定なし

-

4376

マンション検討中

-

4377

マンション検討中

6300万を頭金なし

毎月10万 ボーナス時50万

固定金利35年ローン

現状賃貸が駐車場込み毎月20万を10年間借りていました。もったいないため購入検討中です。

6300万購入しても大丈夫ですよね?

年収1600万です。

-

4378

匿名さん

>>4377 マンション検討中さん

逆に不安要素は何でしょう?

-

4379

匿名さん

>4377

それは勿体ないことしましたね

10年前買っときゃいいのに。。

多分5000万ぐらいは損してますよ

相場が雲泥の差です。

-

4380

匿名さん

>>4377 マンション検討中さん

20万円を10年は、2400万円をすでに消費しています。

ボーナスなくなる、失業する心配やリスクはないのか?です。

今は良しとして、2年後に急激な落ち込みで会社の倒産とかです。

-

4381

匿名さん

-

4382

マンション検討中さん

ご意見ください。

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込350万円 正社員

配偶者 税込430万円 正社員

■家族構成 ※要年齢

本人 28歳

配偶者 28歳

子供1 3歳

■物件価格・種類(マンションか戸建てかを明記)

4800万円 新築マンション

■管理費・修繕積立金・駐車場代(マンションの場合)

15000円・10000円・28000円 /月

■住宅ローン

・頭金 0万円(諸経費別途100万円用意有)

・借入 全額

■貯蓄 (購入後の残貯金)

0万円

■昇給見込み

有り

■定年・退職金

60歳

1000万程度見込み

定年後、5年間の再雇用制度有り(年収300万程度)

■将来の家族構成の予定(特に現在子供無しの場合)

子供2年以内にもう1人欲しい

-

4383

匿名さん

4383さん

年収は伸び代が有るでしょうから借入額自体大丈夫そうですが、貯蓄zero、退職金額からお子さんの事、老後を考えると相当な節約をしながら自助に励まないとドロップアウトしますよ。

-

4384

匿名さん

■世帯年収

本人 税込1850万円 正社員

配偶者 税込300万円 正社員 数年以内に退職

■家族構成

本人 35歳

配偶者 35歳

子供1 1歳保育園 (一人確定) 中学から私立

■物件価格・種類(マンションか戸建てかを明記)

8500万円 マンション

■管理費・修繕積立金・駐車場代(マンションの場合)

42000円 /月

■住宅ローン

・頭金 1500万円(諸経費別途用意有)

・借入 7000万円

■貯蓄 (購入後の残貯金)

2200万円 年400は貯蓄可能

■昇給見込み

下がりはしないが上がるかは不明

■定年・退職金

不明

キツイのはわかってるけど都心だとこれくらい出さないとマンション買えません。

-

4385

マンコミュファンさん

>>4384 匿名さん

移り変わりの激しい時代にその高給をあと25年以上維持出来る自信あるなら大丈夫ではないでしょうか

-

4386

匿名さん

>>4384

子供が増えたり年収下がったりしなければ

なんの問題もないレベルだと思います。

-

4387

匿名さん

-

4388

匿名さん

>>4384 匿名さん

問題ないでしょう。

ただ、35で年収1850万でその後も安定収入なのは商社かメディア関係か絞られるので、そういった業種以外であれば今後の安定性を再度確認した方がいいでしょう。

あとは退職金。キー○○スとか退職金ない分年収に反映させるとかあるので注意が必要です。

-

4389

匿名さん

どうでしょうか?

■世帯年収

本人 750万円 正社員

配偶者 0万円 主婦

■家族構成

本人 32歳

配偶者 32歳

子供 2歳

■物件価格・種類

注文住宅7000万

■住宅ローン

頭金1000万

借入6000万

変動35年

■貯蓄 (購入後の残貯金)

800万

■昇給見込み

定年までに最低1000万

■定年・退職

最長65

■将来の家族構成の予定

子供2人まで

■その他事情

都内なので車なし

子供の手が離れたら共働きに移行

-

4390

匿名さん

>4389

キツいでしょう。お子さんが2人になったら尚更に。

-

4391

匿名さん

>>4384 です。

>>4385 >>4836 >>4388 さんありがとうございます。

とりあえず10年位は維持できると思うのでその間に出来るだけキャッシュ貯めます。

外資なので、10年後は凄く上がってるか、

その逆か極端な可能性が非常に高いので前者になるよう精進します。

-

4392

匿名さん

>>4389

さすがに無謀ですよ。

子供1人 → 奥さんが300稼いで、5000ローンがギリライン

子供2人 → 奥さんが300稼いで、4000ローンがギリライン

奥さん専業のまま → 3000ローン

これくらいにしておかないと生活回らないと思いますよ。

-

4393

匿名さん

>>4392 匿名さん

6000万ローン辛いですか?

月16〜17万ですよね

家賃でもこれくらい飛びますが

戸建で極力メンテフリーで作ります

-

4394

通勤快速さん

3人家族年収750万、これ税込みでしょ?手取り606万ぐらいでは、?16万として返済比率は32%で30%越してるから赤信号でしょ。また、ローン組んでいる平均は20%前後よ。ま〜、大丈夫判断なら30%越したローンをやってみたらいい。その代わり始めたら最後、戻れないですよ。

-

4395

匿名さん

変動金利を固定のごとく長期見込みしている時点でヌケサク。

-

4396

通りがかりさん

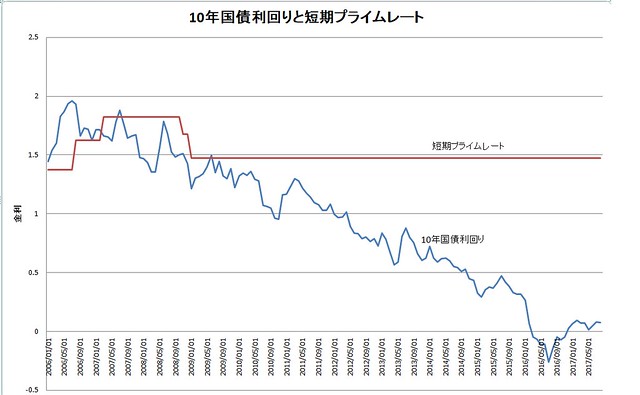

20年経てば子供も稼ぐ、残り15年を親子馬力で乗り越えられる